PERÚ

Banquitos Comunales Resilientes: la innovación financiera que impulsa la resiliencia climática de familias rurales en Cusco y Puno

En los Andes del Perú, el cambio climático ya está reconfigurando la vida rural: heladas más tempranas, sequías prolongadas, lluvias intensas y una estacionalidad cada vez más impredecible afectan directamente la producción agropecuaria y la seguridad alimentaria. Sin embargo, más allá de los impactos climáticos, existe una brecha estructural que amplifica la vulnerabilidad: el limitado acceso a financiamiento oportuno en zonas rurales.

Para miles de familias en los Andes, no contar con liquidez inmediata implica no poder actuar a tiempo: no comprar alimento antes de una sequía, no reforzar cobertizos antes de una helada o no proteger sus cultivos frente a lluvias intensas. En ese contexto, el acceso a crédito rápido, accesible y adaptado a los ciclos productivos se vuelve un factor decisivo para reducir riesgos.

Frente a esta brecha, los Banquitos Comunales Resilientes (BCR) —impulsados por FONCODES y el Proyecto Andes Resilientes al Cambio Climático de la Cooperación Suiza – COSUDE (implementado por Helvetas y Fundación Avina)— surgen como una innovación financiera desde el territorio que permite a las familias acceder a financiamiento oportuno para anticiparse a eventos climáticos extremos y proteger sus medios de vida.

Más que facilitar crédito, los banquitos fortalecen la resiliencia económica de los hogares rurales, permitiéndoles no solo recuperarse, sino adaptarse y responder de manera más efectiva frente al cambio climático.

Una solución financiera creada por y para las comunidades rurales

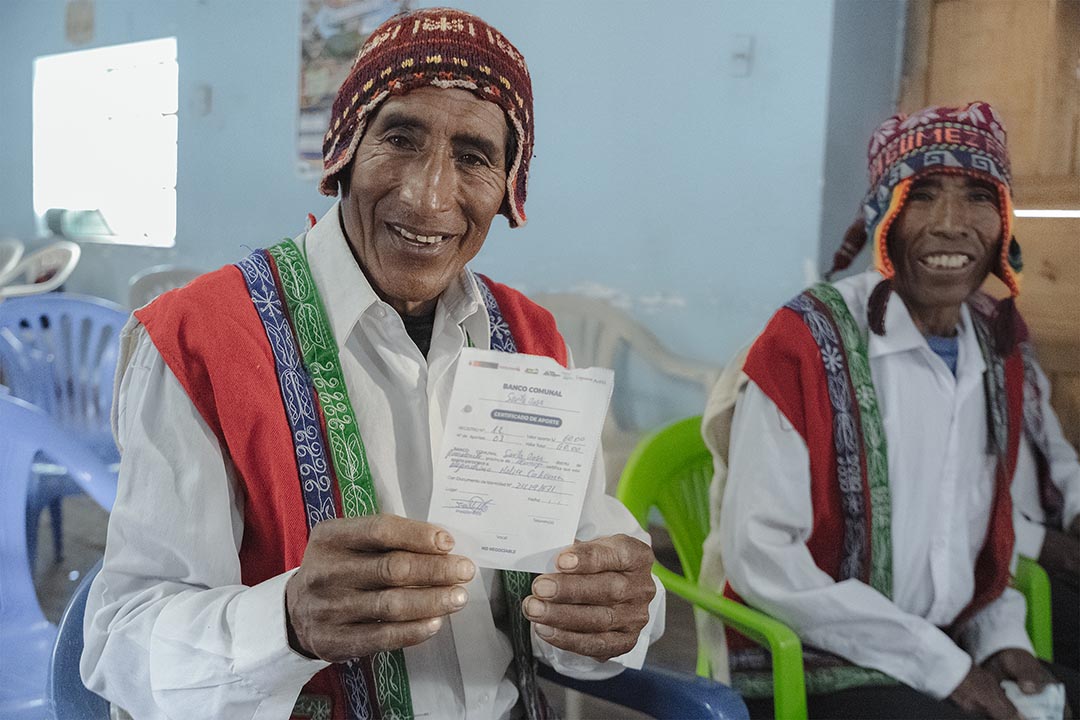

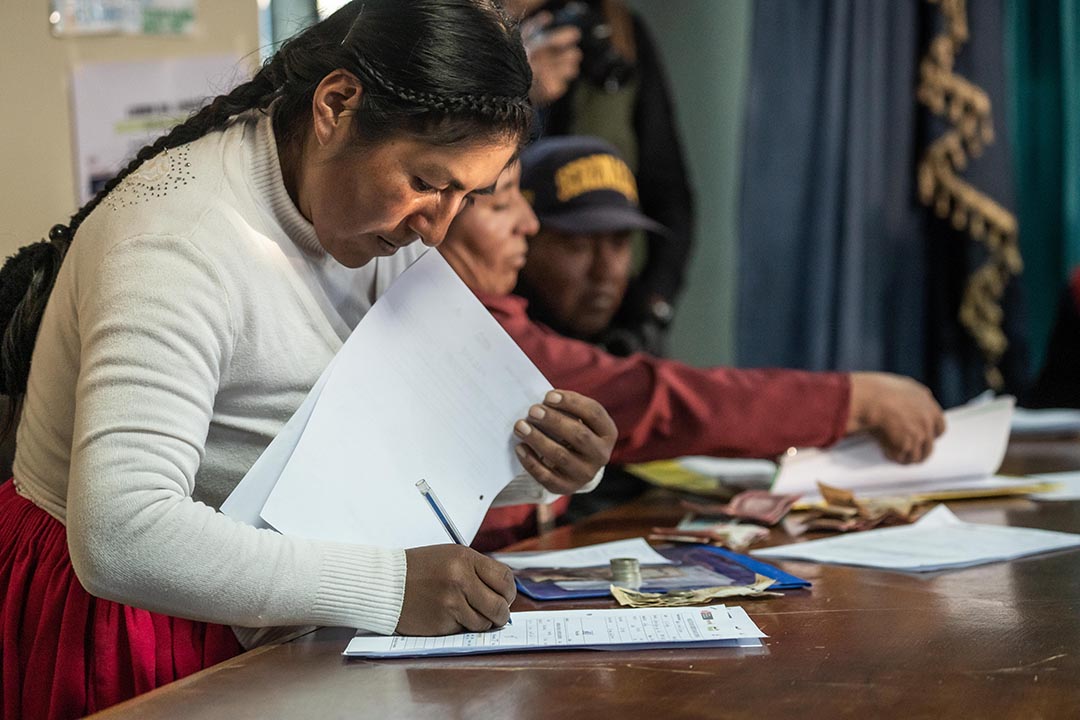

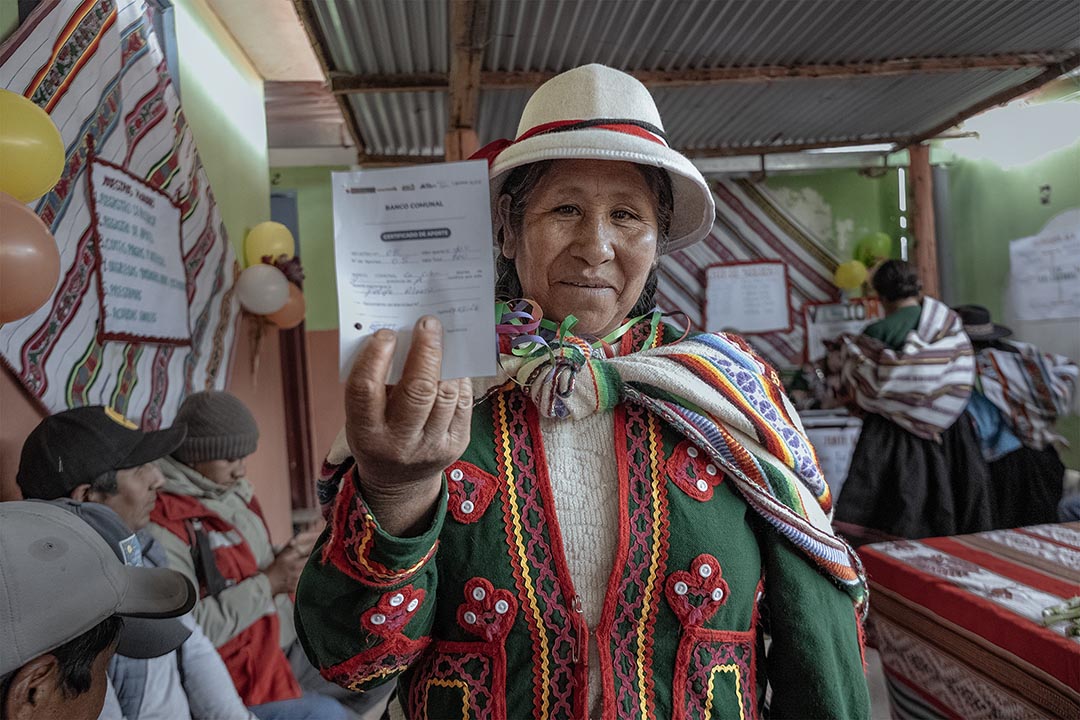

Los banquitos funcionan a partir del ahorro colectivo: cada socia/o aporta periódicamente y ese fondo permite otorgar créditos rápidos, de bajo interés (2 – 3%) y ajustados a los ciclos agropecuarios (cultivos, crianza y transformación). Su funcionamiento y gobernanza se basa en solidaridad, confianza, responsabilidad y reglas claras, complementados con educación financiera y acompañamiento técnico.

Este modelo permite que familias históricamente excluidas del sistema financiero accedan de manera rápida a créditos y tengan oportunidades reales para invertir y hacer crecer sus emprendimientos, pero, sobre todo, financiamiento oportuno para poder prepararse y reducir riesgos climáticos de manera anticipada.

De la reacción a la anticipación: el rol del financiamiento oportuno

Puno y Cusco han enfrentado severos eventos climáticos extremos en los últimos años (2022-2025), alternando entre sequías críticas, lluvias intensas y heladas. Puno ha sufrido una de las peores sequías en 50 años, afectando la agricultura y ganadería, mientras que Cusco registra altos índices de emergencias por lluvias, inundaciones y movimientos en masa, todo agravado por el cambio climático y el Fenómeno de El Niño.

Ambas regiones están en alerta constante con impactos negativos e invaluables en la seguridad alimentaria, la infraestructura y los activos productivos de la población andina. En hogares con recursos limitados, cada evento extremo implica pérdidas que profundizan la pobreza y restringen su capacidad de recuperación, muchas veces obligándolos a recurrir a endeudamiento informal.

En este contexto, las familias respondían a los eventos climáticos cuando el daño ya estaba hecho, recurriendo muchas veces a la venta de animales, reducir producción o endeudarse en condiciones desfavorables. Hoy, la lógica está cambiando:

“Ahora reforzamos nuestro cobertizo dos meses antes de la helada, porque sabemos cuándo llega y tenemos el crédito para hacerlo”, relata una lideresa del BCR Wiñary Coata (Puno).

Este giro hacia la anticipación es central en la adaptación climática efectiva: actuar antes del impacto para reducir pérdidas y proteger los medios de vida.

Créditos que reducen riesgos: la base de la resiliencia

Si bien los Banquitos financian actividades productivas, una proporción creciente corresponde a créditos con impacto adaptativo, es decir, inversiones que reducen la exposición y vulnerabilidad frente al clima. De los reportes en Puno y Cusco, se evidencia que alrededor del 65% de los créditos otorgados hasta 2026 están orientados a financiar medidas como:

• Cobertizos mejorados para proteger al ganado de heladas

• Compra anticipada de alimento para el ganado ante sequías

• Semillas certificadas y foliares frente a la variabilidad climática

• Mejoras en galpones de animales menores para regular temperatura y humedad.

• Implementación de fitotoldos para proteger cultivos.

Este impacto se evidencia en la experiencia de las familias:

“El Banquito comunal nos ayuda mucho, sobre todo en tiempos de sequía. Como nos dedicamos a la ganadería, cuando falta el pasto podemos usar este dinero para comprar alimentos balanceados para nuestro ganado, como chala o avena seca. Así, sacar el préstamo en el banquito nos permite enfrentar mejor las dificultades del clima y cuidar nuestros animales.”

Presidenta del Banquito Comunal “Emprendedoras Cubanas de Conchacalla”, Pomacanchi, Cusco

Este tipo de decisiones —como asegurar alimento antes de que la escasez se agrave— evidencia cómo los banquitos permiten gestionar el riesgo climático de manera anticipada, reduciendo pérdidas y fortaleciendo la resiliencia de los sistemas productivos familiares

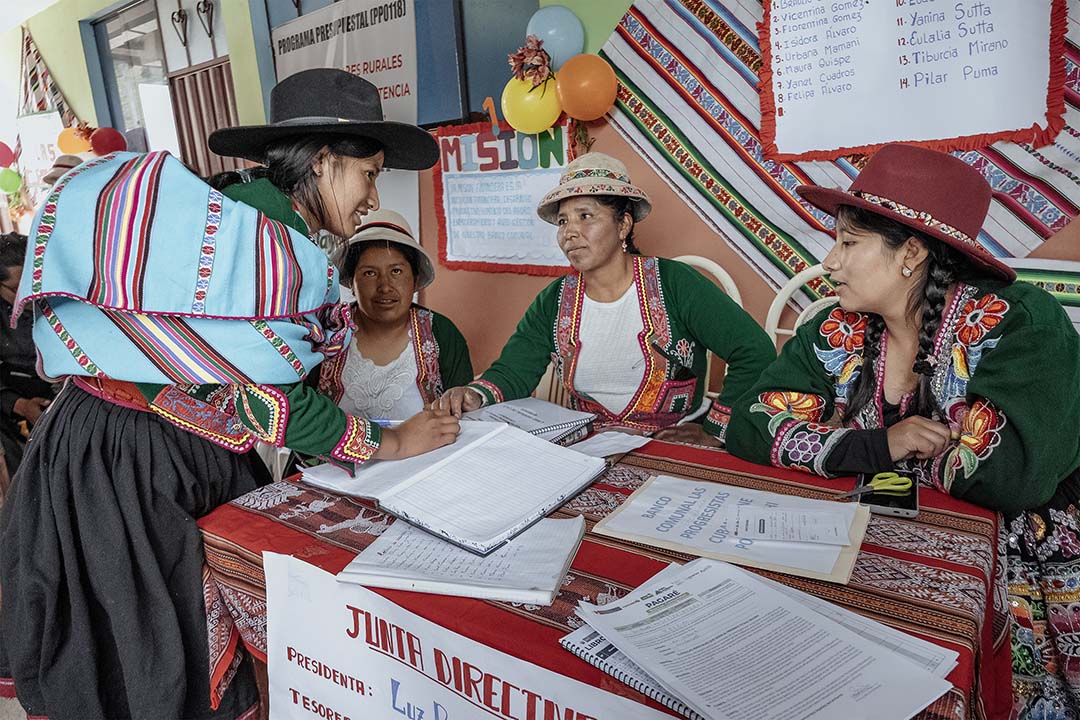

Mujeres que lideran la resiliencia

Los Banquitos Comunales Resilientes evidencian un elemento clave para la sostenibilidad del modelo: el rol protagónico de las mujeres en la gestión financiera comunitaria y en la adaptación al cambio climático.

En Cusco, el 71% de integrantes son mujeres, quienes además administran la mayor parte del capital social. En Puno, más del 60% de participantes también son mujeres, incluyendo una importante presencia de mujeres jóvenes.

En ambas regiones más del 65% de los créditos se destinan a mujeres, fortaleciendo su autonomía económica y su rol en la toma de decisiones. Este liderazgo no solo dinamiza la economía familiar, sino que posiciona a las mujeres como agentes clave de adaptación climática en sus comunidades.

Innovación, evidencia y escalamiento

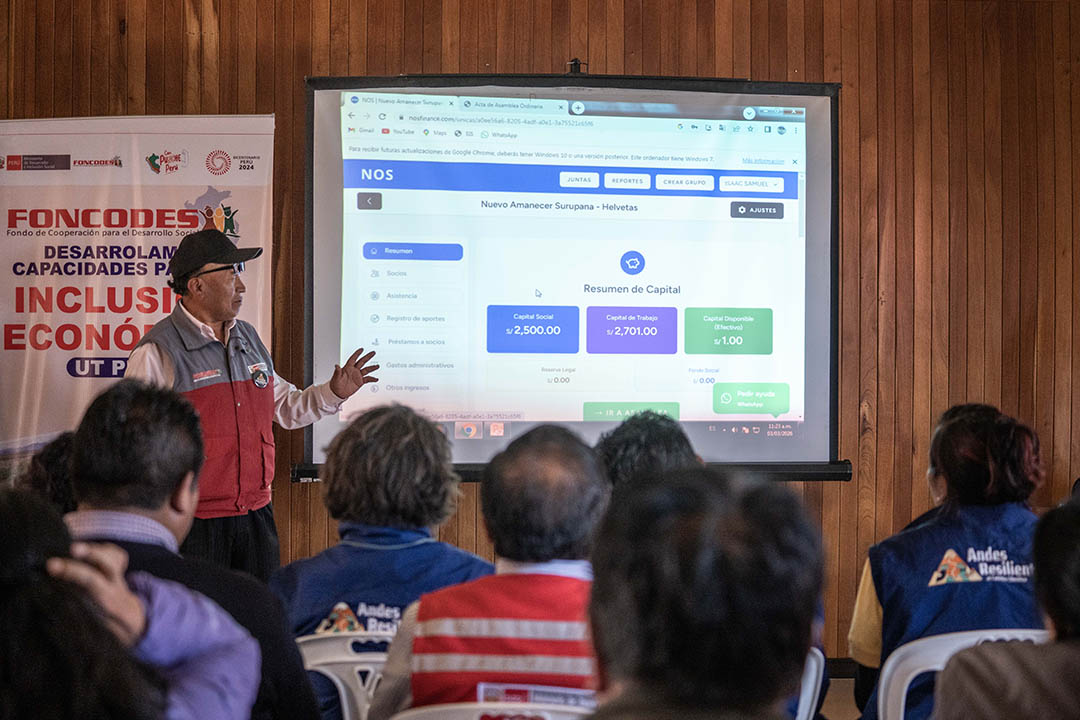

El modelo se complementa con herramientas tecnológicas como NOS Finance de Innovatech Ventures de la UTEC, una plataforma que digitaliza la gestión de los banquitos y genera el primer historial financiero individual para cientos de mujeres y hombres que nunca tuvieron trazabilidad crediticia, facilitando el acceso futuro a otros servicios financieros y mejorando la capacidad de respuesta ante emergencias.

Con resultados sostenibles, como altos niveles de recuperación, crecimiento del capital social y creciente inversión en medidas adaptativas; los Banquitos Comunales Resilientes se consolidan como un mecanismo de innovación financiera efectivo y culturalmente pertinente.

Pero, su contribución va más allá del ámbito local: conectan la inclusión financiera con la acción climática, aportando directamente a las metas de adaptación del país y contribuyendo directamente a la implementación de las Contribuciones Nacionalmente Determinadas (NDC) del Perú, particularmente en el sector agrario en aquellas medidas de innovación adaptativa y gestión de riesgos (AGRI15 Y AGRI16).

Una solución desde el territorio para enfrentar el cambio climático

Los Banquitos Comunales Resilientes demuestran que cerrar la brecha de acceso a financiamiento en zonas rurales no solo es una agenda de inclusión, sino también una estrategia clave de adaptación al cambio climático.

Con el acompañamiento técnico del Proyecto Andes Resilientes, este modelo integra inclusión financiera, adaptación climática y fortalecimiento organizacional, posicionándose como una herramienta clave para la implementación territorial de la Política Nacional de Inclusión Financiera y el Plan Nacional de Adaptación del Perú.

Para las familias andinas, los banquitos significan más que un fondo de ahorro: son confianza, autonomía económica, cohesión comunitaria y una nueva forma de enfrentar los riesgos del cambio climático. Para el país, constituyen una solución concreta y escalable para fortalecer la resiliencia desde lo económico, con impacto directo en los territorios y, que, podría marcar un hito en la forma en que el Perú piensa la inclusión financiera rural.

Resultados que ya se traducen en resiliencia

Cusco (marzo 2026)

Puno (marzo 2026)